想在无锡买房,但条条框框的购房、贷款等要求却使人头秃。

哪些地方限购?怎么落户?最新贷款利率如何?2020年无锡购房政策有了哪些新变化?

今天小编为大家整理了一份无锡2020年最新最全的购房攻略,全是干货,一读就懂。

包含无锡限购、限售政策、贷款、落户四个方面。

一、无锡限购政策

首先,在无锡买房你需要先了解无锡的哪些区域限购。

1、分区域

【1】限购区域:梁溪区、滨湖区(不含马山)、新吴区(不含鸿山)、惠山新城、锡东新城、荟聚板块云林街道。

【2】非限购区域:马山、鸿山、惠山区除惠山新城、锡山区除锡东新城和荟聚板块云林街道。

其次,要关注无锡的限购政策。如下:

- 本市户籍限购套数:暂停向已拥有2套及以上住房的本市户籍居民家庭出售新建商品住房;

- 外地户籍限购套数:暂停向已拥有1套及以上住房的非本市户籍居民家庭出售新建商品住房和二手住房;

注意的是:非本市户籍居民家庭申请购买住房时,应提供2年(含)以上在本市缴纳社保或个人所得税证明(高层次人才除外)。

二、无锡限售政策

以取得不动产证为节点:

个人或家庭买房,取证2年后方可转让;法人单位买房,取证3年后方可转让。

市区定销商品房、征地拆迁安置房上市首次交易,继承、直系亲属间赠与、房产归并等不受该项规定限制。

因不动产权证的更正、补证、换证或等原因导致登记日期发生变化的,以同一产权人首次取得不动产权证之日为起算时间。

三、贷款政策

2019年10月1日起,无锡执行新版公积金政策,夫妻最高可贷60万、个人最高可贷30万,认房又认贷,夫妻公积金“分开”算账,贷款金额与缴存年限挂钩……

2019年12月28日央行通过官网公布了最新的“存量房贷”的利率政策!从2020年3月1日开始存量浮动利率贷款的定价基准开始转换为LPR!

01 商贷:首套房利率约5.9%,二套房利率约6.15%

目前多家银行首套房首付可办理3成首付,但是对客户有一定要求;二套房首付以4成为主;

首套房利率以5.9%为主,二手房利率6.15%为主。(均为纯商贷利率)

02 公积金:个人最高贷30万,夫妻最高贷60万

10月1日执行新版公积金政策后,无锡公积金办理的要求、可以贷款的额度和之前通通不一样。

以下为办理纯公积金贷款的要求、可贷款额度、材料等——

申请条件

1、借款申请人在申请贷款之月前6个月向我中心按时、足额、连续缴存住房公积金,并且自申请贷款之月起前两年不欠缴住房公积金;

2、借款申请人所购住房是用于自住的普通住房;

3、借款申请人是所购自住住房的所有权人或共有权人(即经不动产管理部门备案的购房合同上的买受人);

4、有稳定的经济收入来源和按时还本付息的能力;

5、提供本中心认可的担保公司作还款保证或银行认可的有价证券作质押;

6、借款申请人夫妻双方不得有未还清的公积金贷款。

发放对象

住房公积金贷款发放对象为购买首套自住住房和第二套自住住房的缴存职工家庭。停止向购买第三套及以上住房的缴存职工家庭发放住房公积金贷款。

本须知所称“首套自住住房”、“第二套自住住房”指职工家庭(包括借款申请人、配偶及其未成年子女)在下列情况下购买的自住住房:

办理材料

借款申请人夫妻双方及所购住房共有权人必须共同到场办理公积金贷款相关手续,并根据购房情况提供以下资料(原件):

(一)购买本地商品房、经济适用房:

1、借款申请人夫妻双方及所购住房共有权人的身份证、户口簿(借款申请人或所购住房共有权人为单身,仅需提供本人材料);

2、婚姻状况证明(借款申请人或所购住房共有权人为单身的,须当场填写《婚姻状况声明书》,因离异或丧偶而单身的,须另提交离异或丧偶的有效证明);

3、经不动产管理部门备案的购房合同;

4、购房发票;

5、低收入家庭购买经济适用房的,须提供住房保障部门盖章的《无锡市经济适用房住房审批表》;

6、《无锡市住房公积金个人住房贷款住房贷款申请表》(当场填写);

7、《借款人产权比例分配承诺书》(当场填写);

8、《无锡市住房公积金个人住房贷款申请人及家庭成员情况表》(当场填写)。

(二)购买本地存量房:

1、借款申请人夫妻双方及所购住房共有权人的身份证、户口簿(借款申请人或所购住房共有权人为单身,仅需提供本人材料);

2、婚姻状况证明(借款申请人或所购住房共有权人为单身的,须当场填写《婚姻状况声明书》,因离异或丧偶而单身的,须另提交离异或丧偶的有效证明);

3、经不动产管理部门备案的存量房买卖合同;

4、卖方不动产权证书(或房屋所有权证、房屋共有权证、国有土地使用证);

5、已付房款凭证;

6、经担保公司认可的评估机构出具的房产抵押评估报告;

7、《无锡市住房公积金个人住房贷款住房贷款申请表》(当场填写);

8、《借款人产权比例分配承诺书》(当场填写);

9、《无锡市住房公积金个人住房贷款申请人及家庭成员情况表》(当场填写)。

注:

1、所购房屋建筑面积在90平方米(含)以下且所购住房为首套住房的,需提交由中心统一查档后出具的“房屋权属登记信息”(江阴分中心、宜兴分中心由当地不动产管理部门出具)。

2、借款申请人配偶为现役军人的,由部队政治部门、军务部门或组织人事部门出具现役军官证明原件。

3、本市行政区域(包括江阴、宜兴)缴存职工申请住房公积金贷款时,在本市缴存期间发生过异地转入业务的,可提供转出城市住房公积金管理中心出具并加盖公章或业务专业章的累计缴存满36个月的住房公积金缴存明细清单原件(未满36个月的提供全部)(夫妻双方发生过异地转入业务的,均需提供)。

4、自2015年4月22日起,符合贷款条件,二次公积金贷款执行基准利率,第二次贷款申请须在还清第一次贷款后次月才能再次办理。

5、职工家庭存在其它情况的,应提供中心要求的其他材料。

公积金贷款额度

(一)借款人符合贷款条件,公积金贷款额度应同时符合以下规定,并取以下限额标准的最低值:

(一)借款人符合贷款条件,公积金贷款额度应同时符合以下规定,并取以下限额标准的最低值:

1、房屋总价款扣除规定比例首付款资金后剩余的价款。

2、公积金贷款最高贷款限额。

3、按照借款申请人及其配偶住房公积金缴存年限、缴存余额确定的贷款限额。

4、按照借款申请人、配偶还款能力确定的贷款限额。

(二)注意事项

1、关于房屋总价款的认定:

(1)商品房为购房合同总价;存量房为备案价和评估价中的较低价;

(2)商品房购房合同总价包含装修价款的,其房屋总价一律按扣除装修价款计算(购房合同中明确装修价款的直接予以扣除;购房合同中未明确装修价款的,按购房合同总价的15%予以扣除);

(3)低收入家庭购买经济适用房的,房屋总价款扣除规定比例首付款资金后还须扣除政府货币补贴金额。

2、缴存余额以申请公积金贷款前一日晚12点的数据为准。

3、借款申请人配偶符合公积金贷款条件并共同申请贷款的,贷款额度为借款申请人及其配偶公积金缴存余额乘以各自缴存公积金年限对应的倍数之和。

4、借款申请人或配偶符合贷款条件的,其新职工住房补贴缴存余额可合并计算。

5、计算住房公积金缴存年限时,按时、足额缴存的住房公积金方可累计计算,补缴的住房公积金不纳入缴存年限计算范围,但计算缴存余额时可一并纳入计算。

6、符合公积金贷款条件的借款申请人,其配偶为现役军人的,贷款额度放宽至借款申请人贷款额度的2倍计算;

7、月收入按借款申请人及其配偶申请贷款前最近一个月的公积金缴存基数为准。借款申请人还款能力不足的,可选择降低贷款额度、延长贷款年限,或根据担保公司要求增加抵押物(或保证人)。

8、低收入家庭购买经济适用房的贷款额度,不受上述第(一)款第3条(即按照借款申请人及其配偶住房公积金缴存年限、缴存余额确定的贷款限额)的限制,但须符合其他贷款额度限额标准。

9、职工家庭购买建筑面积在90平方米(含)以下首套自住住房的,贷款额度可不与其公积金缴存余额关联,但须符合其他限额标准。

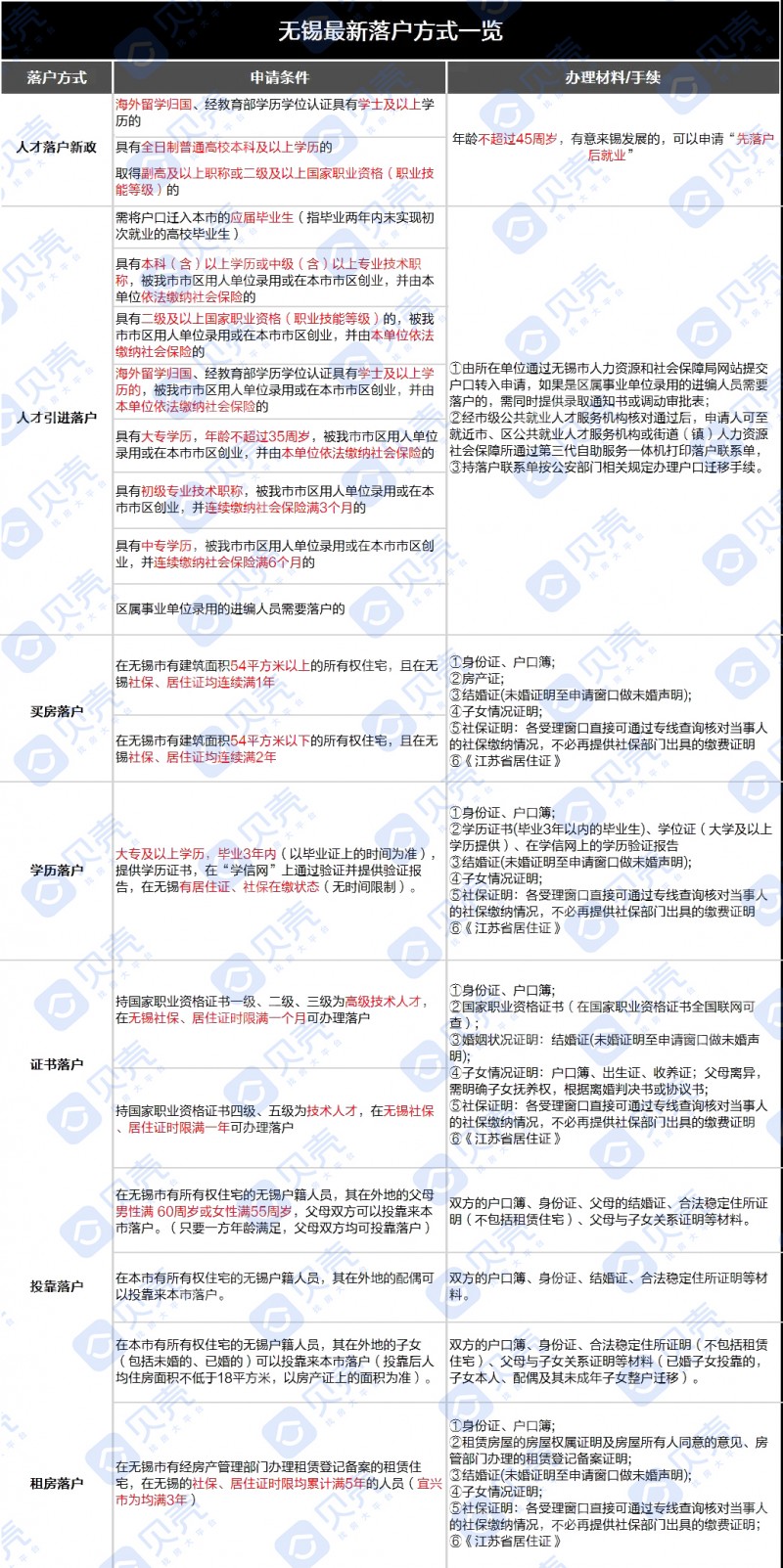

4、无锡落户政策

目前落户无锡主要有以下几种方式:购房、租房、人才引进、亲属关系投靠等。

详细看下图: 小编提醒:

小编提醒:

1、多数情况居住证是落户过程中必不可少的材料,但是《江苏省居住证》有效期一年,满一年需要到派出所签注一次,满一年后超过一个月未签注居住年限需要重新计算,所以请一定要按时签注,不要怕麻烦。

2、落户办理16周岁以上人员都要亲自到场,换身份证和采集户口信息中的图像。

3、房产证上需要有迁移人的名字,暂未明确需要占有房产比例,产证有名字即可办理,没有名字则不予办理。

延伸阅读:需转存!干货!无锡最新落户指南